需求动力弱 4月汽车产销环比下降两位数

去年4月,受疫情导致生产供应基本停滞影响,我国汽车市场创下了近十年以来的同期月度新低,而这一低基数注定了今年4月车市的同比高增长。

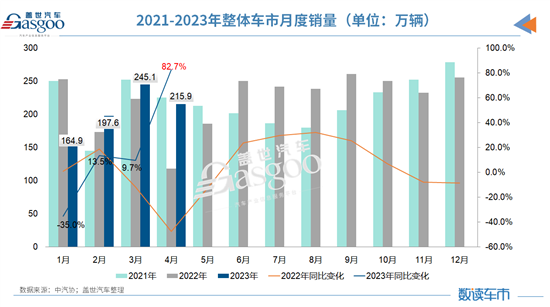

根据中国汽车工业协会(以下简称“中汽协”)发布的最新一期产销数据,2023年4月,我国汽车产销量分别达到213.3万辆和215.9万辆,同比分别增长76.8%和82.7%;1-4月汽车产销累计完成835.5万辆和823.5万辆,同比分别增长8.6%和7.1%,产销较一季度由负转正。

如果说同比增长是意料之中的事,那么环比两位数的下降却是始料未及的。

今年3月,我国汽车产销分别完成258.4万辆和245.1万辆,对比之下,4月汽车产销环比分别下降17.5%和11.9%。

对此,中汽协分析指出,由于3月以来的非理性促销潮造成消费者持币观望,汽车消费尚处于缓慢恢复过程中,加之商用车行业复苏速度不及预期,诸多不利影响下,4月产销较3月有所下降。

需求偏弱,乘用车销量较上月减少20万辆

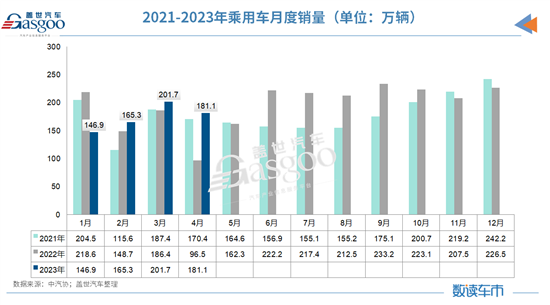

具体到乘用车中,4月,乘用车产销分别完成177.8万辆和181.1万辆,虽同比分别增长78.5%和87.7%。但环比分别下降17.3%和10.2%。

分车型来看,乘用车主要品种中,与上月相比,MPV和交叉型乘用车产量下降、销量增长,轿车和SUV产销均呈下降;与上年同期相比,交叉型乘用车产量下降、销量增长,其他三大类车型产销在同期低基数基础上均实现大幅增长。

1-4月,乘用车产销分别完成705.2万辆和694.9万辆,同比分别增长8.6%和6.8%。在乘用车主要品种中,与上年同期相比,除交叉型乘用车销量两位数下降外,其余三大类车型销量均呈不同程度增长。

不过,在中汽协副秘书长陈士华看来,当前国内汽车市场需求动力仍然偏弱,有效需求尚未完全释放,3月份非理性促销的影响尚未完全消除,仍存在持币观望的现象。

而这一现象在传统燃油乘用车中体现得更为明显。数据显示,4月,传统燃油乘用车国内销量98.5万辆,同比增长65.2%,环比下降15.8%(比3月减少18.4万辆)。

分车型级别来看,1- 4月,传统能源乘用车中仅A0级和C级车同比均呈正增长,A00级、A级、B级车同比均呈不同程度下降。其中,目前仍是销量助力的A级车,累计销量269.5万辆,同比下降7.8%。

对应到价格区间上,即8-10万、30万以上车型同比呈现正增长,其中50万以上涨幅最大。目前销量主要集中的10-15万价格区间,累计销量165.8万辆,同比下降5.8%。

另分品牌来看,4月,中国品牌乘用车共销售99.9万辆,环比下降5%,同比增长81.4%,占乘用车销售总量的55.2%,占有率较上月增加3个百分点,比上年同期减少1.9个百分点。在主要外国品牌中,与上月相比,法系品牌销量呈两位数增长,其他四大主要品牌销量呈不同程度下降;与上年同期相比,五大主要品牌销量均呈不同程度增长。

中汽协表示,中国品牌乘用车市场份额同比减少,主要是由于去年疫情特殊原因导致。去年4月,合资车企生产销售受上海、吉林封控影响较大,中国品牌乘用车月度占比达到历史高位(57%),今年恢复到正常水平。

新能源市场占有率稳步提升,A00 级车型销量腰斩

再看新能源汽车,4月产销不但延续良好表现,市场占有率也在稳步提升。

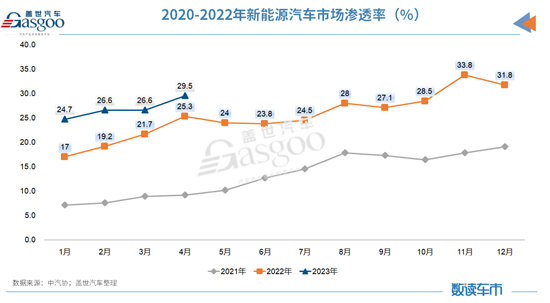

数据显示,新能源汽车4月产销分别达到64万辆和63.6万辆,环比分别下降5%和2.5%,同比均增长1.1倍,市场占有率达到29.5%。

在新能源汽车主要品种中,与上月相比,纯电动汽车产销小幅下降,插电式混合动力汽车产量微降、销量微增,燃料电池汽车产量小幅增长、销量明显下降;与上年同期相比,三大类汽车产销均呈快速增长。

具体表现为,纯电动汽车4月产销分别完成48.3万辆和47.1万辆,同比分别增长99.4%和103.7%;插电式混合动力汽车产销分别完成15.7万辆和16.5万辆,同比分别增长125.9%和144.5%;燃料电池汽车产销分别完成400辆和300辆,同比分别增长128.1%和222.3%。

1-4月,新能源汽车产销累计完成229.1万辆和222.2万辆,同比均增长42.8%,市场占有率达到27%。在新能源汽车主要品种中,与上年同期相比,三大类汽车产销均呈不同程度增长。

值得注意的是,随着新能源汽车车型品种的逐渐丰富,新能源乘用车各级别车型的销量走势也开始有所分化。

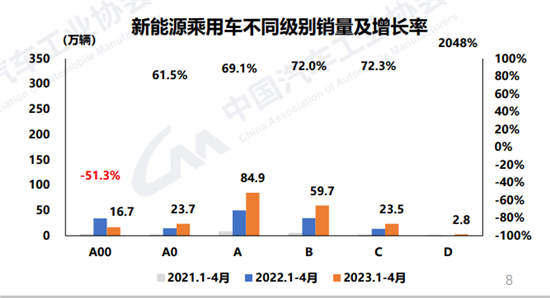

分车型级别来看,1-4月,A00级新能源乘用车同比下降51.3%,其他各级别销量同比则呈不同程度增长,其中D级车由于同期低基数影响涨幅最大。目前销量仍主要集中在A级,累计销量84.9万辆,同比增长69.1%。

其实,自2022年以来,A00级(微小型乘用车)纯电动乘用车在新能源汽车的市场份额就开始一路走低,全年份额占比仅25%,而A级纯电动车的市场份额占比却提升至26%。彼时,有分析指出,主要是由于在原材料价格居高不下的市场现状下,A00级车型的售价提升空间受到A0及A级的限制,导致市场空间受到挤压所致。

进入2023年后,电池原材料价格开始大幅回落,且以奇瑞为主的A00级车型也进行了补贴降价,但市场表现并不如人意。对此,国元证券报告指出,A00 级为入门级市场,与入门级用户需求密切相关。今年以来,我国进入疫情冲击后的逐步复苏阶段,消费需求复苏需要逐步启动。从当前消费者需求指数的恢复来看,入门级用户消费需求复苏是主要拖累因素,与A00 级销量大幅下滑有一致性。

在发布会媒体问答环节,中汽协副秘书长陈士华和副总工程师许海东均表示,经济恢复需要一个过程,预计下半年汽车市场行情会更好一些。

目前可以看到的是,为了进一步推动消费需求复苏,5月5日,国务院常务会议提出,部署加快建设充电基础设施,更好支持新能源汽车下乡和乡村振兴。国常会指出,农村新能源汽车市场空间广阔,加快推进充电基础设施建设,不仅有利于促进新能源汽车购买使用、释放农村消费潜力,而且有利于发展乡村旅游等新业态,为乡村振兴增添新动力。

此前,新能源汽车下乡活动已经持续了三年时间。根据中汽协统计数据,在“新能源汽车下乡活动”举行的三年内,带动新能源下乡车型累计销售410多万辆,从2020年的39.7万辆,到2021年的106.8万辆,再到2022年达到265.98万辆。

出口持续迅猛增长,多车企加速海外布局

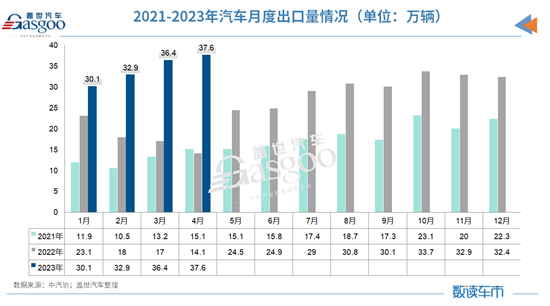

在4月汽车产销数据中,汽车出口是唯一一个同比、环比均保持正增长的板块。

4月,汽车企业出口37.6万辆,环比增长3.3%,同比增长1.7倍。分车型看,乘用车本月出口31.6万辆,环比增长3.7%,同比增长2.2倍;商用车出口6万辆,环比增长1.2%,同比增长41.6%。新能源汽车出口10万辆,环比增长28.6%,同比增长8.4倍。

1-4月,汽车企业出口137万辆,同比增长89.2%。分车型看,乘用车出口114.2万辆,同比增长1.1倍;商用车出口22.8万辆,同比增长31.5%。新能源汽车出口34.8万辆,同比增长1.7倍。

4月,在整车出口的前十位企业中,上汽出口量达8.2万辆,同比增长1.6倍,占总出口量的21.7%。与上年同期相比,比亚迪出口增速最为显著,出口达1.5万辆,同比增长15.5倍。

1-4月,整车出口前十企业中,从增速上来看,比亚迪出口5.8万辆,同比增长13.4倍;奇瑞出口24.4万辆,同比增长1.9倍;长城出口7.4万辆,同比增长99.1%。

可以看到,中国车企在国内市场占据半壁江山之后,也在同步进行全球市场的布局。在2023年上海车展上,长安、极氪、高合等品牌相继发布了海外战略,加速全球化布局。

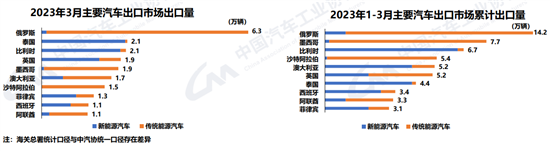

另据中国汽车工业协会整理的海关总署数据显示,3月,汽车出口38.7万辆,环比增长19.5%,同比增长94.1%,其中,新能源汽车出口13.2万辆,环比增长7.7%,同比增长1.9倍。

1-3月,汽车出口107万辆,同比增长58.1%。其中新能源汽车出口38.8万辆,同比增长93.3%。汽车出口量前十的国家中,俄罗斯、墨西哥、比利时出口量位居前三,市场表现较强。新能源汽车出口的前三大国家为比利时、澳大利亚和泰国。

小结:去年4月汽车产销的断崖式下跌,让同期基数相对较低,也让今年1-4月的累计产销由负转正。对于后续的市场走势,中汽协表示,当前我国经济下行压力持续加大,经济运行主要呈现恢复性好转,需求仍然不足,企业经营压力普遍偏大,加之国际局势复杂多变,汽车工业稳增长任务依然较重,因此需要稳定和扩大汽车消费的有效政策持续提振,全力促进汽车消费潜能释放,推动汽车行业稳定运行。

京公网安备:

京公网安备: