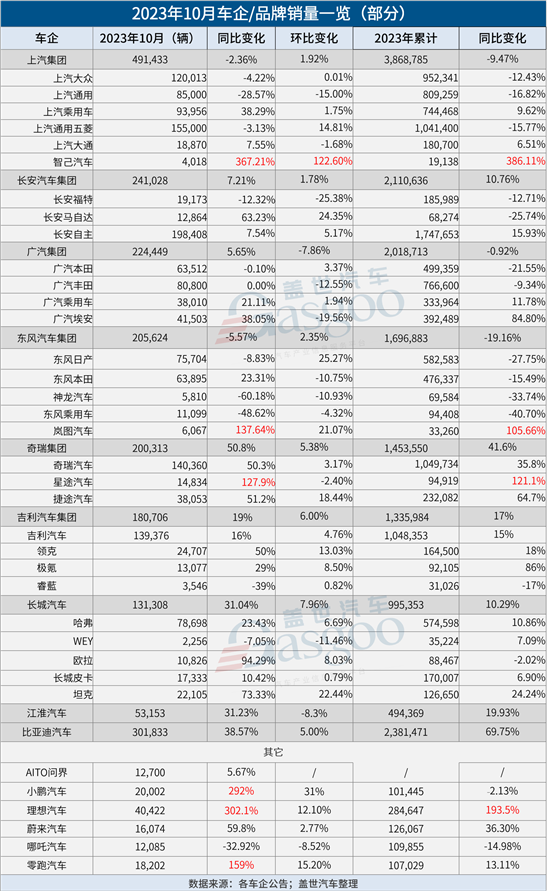

30家车企10月销量一览:理想首超4万辆

10月,车市热度继续。据中汽协数据,该月我国汽车销量达285.3万辆,与9月相差不大,同时较去年同期增长13.8%。

从车企来看,“有人欢喜有人愁”,不少车企在该月创下月销新高,比如比亚迪月销首破30万辆,奇瑞集团首破20万辆,理想首超4万辆,小鹏首超2万辆,与此同时也有一些车企仍深陷负增长困局。

新势力依然“凶猛”,理想涨超3倍

10月,造车新势力继续高歌猛进,理想月销冲破4万辆,小鹏首进“2万辆俱乐部”,大部分品牌都创下了单月交付量纪录。

理想势头依旧强劲,10月交付新车40,422辆,同比增长302.1%,月交付量首次突破4万辆大关,在新势力车企中“遥遥领先”。

今年前10月,理想累计交付新车284,647辆,相较于去年同期的96,979辆,实现了近两倍的增长。按照目前的销量水平,理想预计可超额完成35万辆的年销目标。

而不仅如此,对于11月,理想汽车董事长兼CEO李想已表示,继续挑战下一个更高的难度:整体5万/月,以及理想L7的2万/月。

小鹏继续回暖,10月共交付新车20,002辆,环比增长31%,同比增长292%。这是自2018年首次交付以来,小鹏月销首次突破2万辆,也因此再次回归新势力第二席位。

回望今年,小鹏应该是满腹心酸,特别是上半年,小鹏销量萎靡,整体销量仅达到4.1万辆,在主要几家新势力车企中“垫底”。好在下半年逐渐找回状态,先是重回万辆俱乐部,如今更是迈入新的台阶。

究其原因,小鹏G6功不可没,在10月之前,G6 已连续两个月交付量占比过半,10月小鹏G6交付达到8,741辆,推动小鹏销量持续回暖。2024款G9的上市也有功劳,据悉该车型上市15天大定就突破了15,000辆。

零跑今年一直稳中有升,10月继续这一态势,交付量达到18,202辆,同比大涨159%。如此看来,零跑今年在价格策略与产品策略上的调整确实有效,尤其是“增程+纯电”的双动力组合拳,为其带来了更多的增长动能。

值得注意的是,10月26日,Stellantis集团和零跑签署了战略合作协议,前者计划投资约15亿欧元获取零跑约20%的股权,将成为零跑的重要股东。同时,Stellantis集团还将和零跑以 51%:49% 的比例组建一家名为“零跑国际”的合资公司。

此举背后,零跑意欲加速海外市场的拓展,按照零跑创始人、董事长兼首席执行官朱江明的说法,零跑目前98%、99%的销售都在国内,要拓展全球市场,需要有一位好的合作伙伴。不过对于零跑与Stellantis的联合,业界目前褒贬不一。

蔚来还是排在零跑之后,不过没有继续此前两月环比下滑的状况,10月交付新车16,074辆,环比增长2.77%,同比增长59.8%,1-10月蔚来共交付新车 126,067辆,同比增长36.3%。

然后是哪吒,哪吒10月全系交付12,085辆,是主要几家新势力中唯一出现同环比下滑的企业,前10月累计销量虽也超过10万辆,但不及去年同期。

目前来看,哪吒的销量主力依旧是哪吒V和哪吒U,而此前推出的哪吒GT和哪吒S似乎不足以拉升其销量表现,相对而言,于10月18日上市的哪吒X或许更可期待,据官方数据,哪吒X订单已突破1万辆。

老牌自主很“稳”,比亚迪首破30万辆

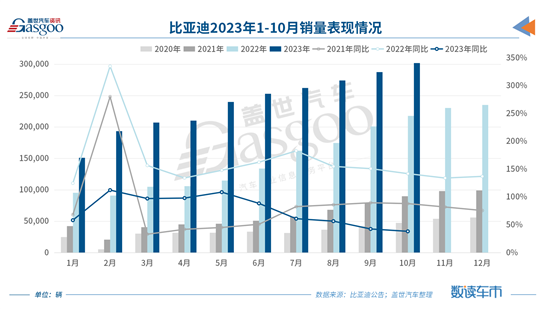

老牌自主车企们早已过了暴涨的“年纪”,即便是比亚迪,在高体量之下,涨幅也不及此前突出,但重点是,涨还是要涨的。

10月,比亚迪共销售新车301,833辆,同比增长38.57%,环比增长5%。前10月累计销量已达到2,381,471辆,同比增长近7成,依然吊打绝大多数车企。

奇瑞集团也保持偏高的增速,10月销售汽车20万辆,同比增长50.8%,环比增长5%,其中奇瑞品牌10月销量140,360辆,同比增长50.3%;星途10月销量14,834辆,同比增长127.9%;捷途10月销量38,053辆,同比增长51.2%。

另外,吉利汽车集团10月销量180,706辆,同比增长19%,环比增长6%,其中吉利汽车销量139,376辆,同比增长16%,环比增长4.76%。

不容忽视的是,一些“创二代”新能源品牌的崛起,已逐渐成为自主板块的重要亮点。

埃安10月销量虽出现环比下滑,但依然在4万+的高度,较去年同期增长近四成,且前10月累计销量达到392,489辆,同比增长85%。目前,埃安已完成50万台年销目标的80%。

极氪10月交付新车13,077辆,同比增长29.2%,环比增长8.5%。据称,截至10月底,极氪开启交付仅24个月,成为最快达成17万台交付的国产纯电新势力品牌。

智己与岚图的体量虽然还较小,但增幅领先,其中智己10月交付新车4,018辆,同比暴涨367%,环比增长122.6%,岚图交付新车6,067辆,同比增幅超137%。

此外,问界“起死回生”,10月,AITO问界系列共交付新车12,700辆,其中,问界新M7交付新车10,547辆,单车型单月交付破万,创历史新高。据悉,问界新M7上市50天累计大定突破8万辆。

图片来源:AITO汽车

而要知道,今年以来,AITO问界几乎没有公布月销量,从赛力斯汽车的销量数据推算,其表现远远不及去年。华为常务董事、终端BG CEO、智能汽车解决方案董事长余承东此前在发文庆祝新M7战绩之时也直言,(如今是)“起死回生,真不容易!”

诸如以上新能源品牌的增长势头,也彰显了新能源汽车对于老牌车企们未来发展的重要性。目前我们也可看到,在这一领域,每一家自主品牌都目标远大,铆足了劲儿往前冲。

上汽集团新能源汽车发展三年行动计划提到,到2025年集团新能源车年销量达到350万辆,自主品牌占比达到70%。

奇瑞集团预计在今年第4季度发布5款超能混动3.0和4款E0X高端电动产品,规划2年内拓展至24款超能混动3.0和15款E0X高端电动新品,加快燃油、混动、纯电全面布局。

合资情况“复杂”,长安马自达同环比双涨

10月,合资品牌情况“复杂”,其中长安马自达表现相对亮眼,继9月之后,其10月销量再次同环比双双上涨,且同比增幅高达63%。

长安马自达近月的增长,应该得益于马自达3昂克赛拉、CX-5等车型的降价促销。据悉,在11月的广州车展上,长安马自达将推出CX-50行也HEV(油电混动)版车型,不知道能否真正带动其销量增长。

其它合资品牌中,有同环比双双下滑的,例如上汽通用、长安福特,也有同环比表现不同步的,例如上汽大众、广汽本田、广汽丰田、东风日产、东风本田。

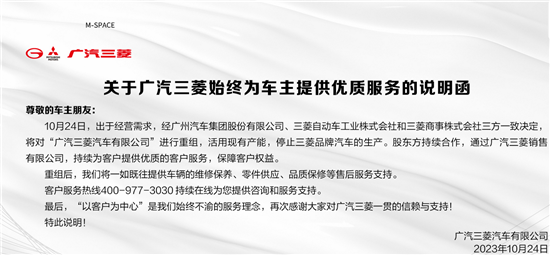

此外值得注意的是,在10月,广汽三菱正式重组。重组完成后,广汽三菱将成为广汽集团全资子公司,广汽埃安则将利用广汽三菱工厂实现增产扩能。另外,广汽三菱汽车销售公司将由广汽集团与三菱汽车、三菱商事共同持股,持续为广汽三菱车主提供备件和售后服务。

图片来源:广汽集团

这并不令人意外,毕竟从2019年开始,广汽三菱销量开始下滑,到2022年,广汽三菱销量已经四连跌,全年销量只有3.36万辆。进入2023年,情况也未见明显改善,自4月起广汽集团甚至不再公布广汽三菱的销量数据。如今,广汽三菱正式重组,意味着其将在中国市场彻底淡出。

其实,广汽三菱的案例也为其他合资品牌敲响了警钟:在新能源汽车的浪潮面前,不进则退。

目前,合资品牌转型新能源的步伐正在加快。例如上汽大众、上汽通用均在新能源车市场布局多款车型,如ID.家族、别克E5、E4等。上汽通用五菱也推出了五菱缤果、宝骏悦也、宝骏云朵、五菱星光等新车型。

广汽“两田”也在加速相关进程,广汽本田加速发力e:PHEV插电混动、e:HEV油电混动、e:NP纯电动三大动力领域,广汽丰田也已经构建了丰富的混动产品矩阵,目前电动化车型(油混、插混、纯电)销量占比已超过30%。

不过,从如今合资与自主品牌间的销量反差来看,一些合资品牌做得显然还不够。相关数据显示,10月,主流合资品牌中,南北大众新能源车批发量占据主流合资纯电动48%强份额。乘联会在相关分析中提到,大众坚定的电动化转型战略初见成效,其他合资与豪华品牌仍待发力。

京公网安备:

京公网安备: