10月零售环比走强 车市“银九金十”再现

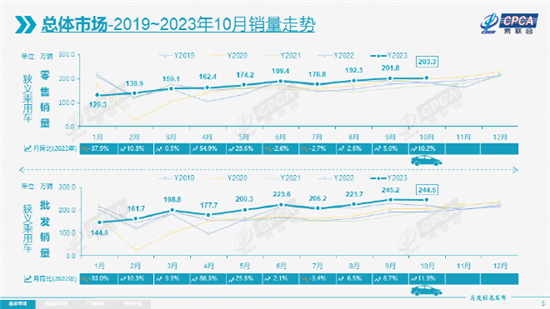

乘联会数据显示,2023年10月乘用车市场零售销量达到203.3万辆,同比增长10.2%,环比增长0.7%。今年1-10月乘用车市场累计零售1726.7万辆,同比增长3.2%。

从10月销量数据来看,本月车市零售环比走强,形成“银九金十”的较强走势。对此乘联会表示称,10月车市促销持续增大,燃油车和新能源车促销均环比增大,购车消费需求有所释放。另外,新能源车的增长动力驱动环比走强也是原因之一。

车市呈现“银九金十”较强走势

作为传统的车市旺季,10月汽车市场呈现不错的局面。同时,商务部推动“百城联动”汽车节和“千县万镇”新能源汽车消费季活动效果显现,助力本月车市迎来稳定增长。

另外,国庆前后各地方车展等活动丰富多彩,各地也仍在陆续发布新的促消费政策,地方补贴发放逐渐常态化,与企业促销合力对年底车市构成稳定支撑。

进入2023年以来,在价格战的作用下,汽车市场呈现了淡季不淡的特征,尤其是6-9月消费相对火爆,而8-9月乘用车零售均实现了同比正增长,今年9-10月恰逢中秋国庆出游旺季,消费者自驾游需求增多,刺激车市销量增长,形成“银九金十”的市场行情。

不过乘联会也表示,由于持续的降价浪潮使得终端消费者观望情绪加重,终端促销边际效益递减,10月下旬观望“双11”等现象也有体现。

10月自主品牌仍然表现出很强的韧性,其零售销量达到113万辆,同比增长20%,环比增长5%。当月自主品牌国内零售份额为55.6%,同比增长4个百分点;10月自主品牌批发市场份额60.1%,同比增长6.4个百分点。

值得关注的是,2023年自主品牌累计份额51%,相对于去年同期增加4.9个百分点,可以说自主品牌一路高歌猛进,是国内汽车市场的主力。

此外,自主品牌在新能源市场和出口市场获得明显增量,头部传统车企转型升级表现优异,比亚迪、奇瑞、长安、吉利等传统车企品牌份额提升明显。

根据乘联会统计,10月乘用车出口(含整车与CKD)39.1万辆,同比增长49%,环比增长9%。1-10月乘用车出口307万辆,同比增长66%。

随着出口运力的提升,10月自主品牌出口达到31.8万辆,同比增长69%,环比增长7%;合资与豪华品牌出口7.3万辆,同比下降3%。

值得关注的是,新能源车出口量持续攀升,10月新能源乘用车出口11.2万辆,同比增长8.2%,环比增长22.9%,占乘用车出口28.6%;其中纯电动占比新能源出口的90.3%,A0+A00级纯电动出口占新能源出口的41%。

乘联会方面表示,伴随着中国新能源的规模优势和市场扩张需求,中国制造新能源产品品牌越来越多地走出国门,在海外的认可度持续提升,以及服务网络的不断完善,由此新能源出口市场仍然向好,前景可期。

从自主出口的海外市场零售数据监测看,A0级电动车占比近60%,是出口绝对主力,上汽等自主品牌在欧洲表现较强,比亚迪在东南亚市场崛起。除了传统出口车企的靓丽表现,近期新势力出口也逐步启动,海外市场也有数据开始显现。

说到新能源汽车出口就不得不提及,最近欧盟委员会对中国电动汽车的反补贴调查事件。10月25日,欧盟委员会宣布,通过抽样方式确定比亚迪、上汽集团和吉利汽车三家中国车企为首批调查对象。

对此中国品牌车企纷纷回应:比亚迪执行副总裁李柯表示,尽管欧盟对中国电动汽车启动了反补贴调查,但比亚迪将继续推动自身在欧洲实现强劲增长。

吉利方面也表示,吉利一贯尊重自由贸易,主张公平竞争,严格遵守世界各国法律法规,依法合规参与市场竞争,将积极配合欧盟的反补贴调查。

近年来,中国电动汽车受到国外消费者的青睐,出海势头也非常迅猛,中国车企在欧洲出口和产业合作也引起了对方的警惕。

不过,针对欧盟委员会对中国车企发起的反补贴调查,大众、宝马等欧洲车企纷纷提出反对意见,担忧其会产生“回旋镖”效应。

与中国品牌销量节节攀升不同的是,主流合资品牌在国内的市场份额正在缩小,大部分合资车企销量处于下滑态势。从乘联会发布的合资10月销量数据来看,主流合资品牌零售68万辆,同比下降2%,环比增长1%。

其中,10月德系品牌零售份额18.1%,同比下降1.2个百分点,日系品牌零售份额17.7%,同比下降1.2个百分点。美系品牌市场零售份额达到6.1%,同比下降0.8个百分点。

主流合资品牌销量下滑的原因也很简单,主要是新能源板块表现较弱,从而导致整体销量表现不佳,也是当下所有合资车企最大的短板所在。尽管目前合资车企在新能源领域发力,但是效果并不明显。

10月豪华车零售22万辆,同比增长8%,环比下降16%。由于汽车市场价格战的影响,消费者产生了观望情绪,从而导致豪华车市场表现不强,去年受芯片供给短缺影响的豪车缺货问题逐步改善,但传统豪车市场需求并不很强。

合资与自主车企差距进一步拉大

从厂商零售销量排名来看,10月零售销量排名前十的车企分别为比亚迪、一汽-大众、吉利汽车、长安汽车、上汽大众、奇瑞汽车、广汽丰田、长城汽车、上汽通用和上汽通用五菱。

从车企零售销量排名来看,自主品牌和合资品牌各占了5个名额,不过从销量数据和增长幅度来看,自主品牌的表现明显好于合资品牌。前五排名中,自主品牌车企比亚迪汽车、吉利汽车、长安汽车均实现同比增长,大众汽车两大合资品牌表现不一。

其中,比亚迪仍然是一枝独秀,10月的零售销量为25.8万辆,同比增长25.4%,市场份额也占到了12.7%,比排在第二名的一汽-大众销量多出10万辆。总体来说,无论是从批发还是从零售来看,比亚迪的“销冠”都是名副其实,行业领先地位暂时无法撼动。

目前比亚迪销量还在继续增长,但增速明显放缓,接下来的2个月销量超过60万辆,才能完成年度300万辆目标,进入11月,比亚迪官方已经发布了优惠促销。随着产品布局完善,以及新车的密集投放,实现年度目标可能性较大。

排在第二名的是一汽-大众,10月销量为15.4万辆,同比增长12.3%,市场份额7.5%,是排行榜唯一增长的合资车企。在新能源汽车爆发期,一汽-大众依靠燃油车还可以守住阵地也实属不易,但加速转型也迫在眉睫。

吉利汽车排在了第三名,10月零售销量为15.2万辆,同比增长13.4%,市场份额7.5%,销量爆发主要是新能源汽车增速较快,尤其是吉利银河。

作为吉利在新能源市场的主力产品序列,银河分混动和纯电两大产品线,两产品线分别脱身于e-CMA架构和SEA架构,其中银河L序列推出了银河L7和银河L6两款新车,市场表现不错。另外,银河E系列首款车型E8即将在广州车展亮相,市场热度也不低。

另外在纯电市场,极氪、几何系列在高端和大众主流市场形成差异化合力,为新能源板块贡献了近六成销量。

长安汽车10月销量表现也非常不错,零售销量为13.8万辆,同比增长11.2%,市场份额6.8%,排在第四名。长安汽车销量增长同样也离不开新能源市场的持续发力,目前已经形成了深蓝汽车、长安启源、阿维塔等新能源多品牌战略,销量也很不错。

官方数据显示,长安自主品牌新能源10月销量达5.73万辆,同比增长超57%,当然这其中离不开深蓝汽车和阿维塔两大品牌的贡献。据了解,深蓝SL03i、深蓝S7i将在近期完成上市,两款车都将搭载高阶智驾辅助系统,有望继续助力销量增长。

上汽大众排在了第五名,10月销量为11.1万辆,同比下滑2.3%,市场份额5.5%。不过,上汽大众旗下新能源车ID。家族的销量表现不错,10月ID。家族单月交付1.5万辆,连续4个月销量破万。之所以取得如此不错成绩,得益于旗下车型终端市场优惠力度。

排在第六名的是奇瑞汽车,10月销量为9.1万辆,同比增长38.7%,市场份额4.5%,在排行榜中增幅最高。

据官方表示,奇瑞汽车多款产品月销过万,其中瑞虎8与瑞虎7月销破两万辆,捷途X70、艾瑞泽8、瑞虎5x、欧萌达月销过万辆,成为拉动销量增长的明星组合。

另外,奇瑞汽车也迎来了多款新品上市,比如奇瑞风云A8、风云T9、星纪元ES、星途瑶光C-DM、捷途旅行者C-DM、iCAR 03等车型将接连推出,助力销量提升。

合资车企广汽丰田排在第七名,10月销量为8.4万辆,同比下滑5.4%,不过一汽丰田本月没有进入前十排名。丰田在国内的两家合资公司推出的新车都采用双车战略,在自主品牌“油电同价”压力下能够取得如此不错的成绩,估计与终端释放的大力度优惠有关。

经过调整的长城汽车排在了第八名,10月销量为8.2万辆,同比增长16.9%,市场份额4%。最近长城汽车在新能源领域全面发力,哈弗、坦克、魏牌全部转战新能源领域,销量增速也很快。

随着各品牌产品结构迅速调整,以及新能源车型的投放上市,销售渠道的加速拓张,长城汽车深蹲后的向上起跳也正式拉开帷幕。

排在第九名的上汽通用10月销量为7.3万辆,同比下滑16.4%;上汽通用五菱销量为7.1万辆,同比下滑1.5%,排在第十名。在排行榜单中,4家合资车企全部下滑,可见合资车企的日子越来越不好过了。

京公网安备:

京公网安备: