“银九金十”之后 11月车市要暴增?

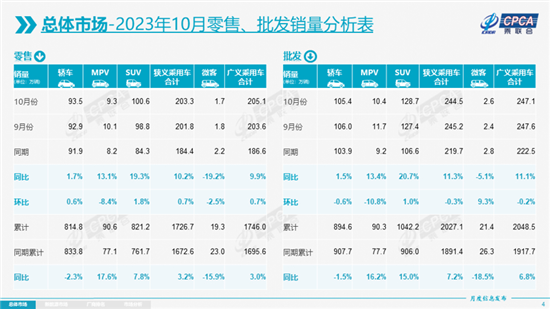

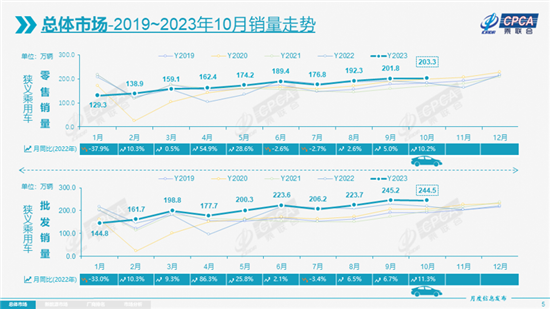

11月8日,乘联会发布的最新数据显示,今年10月,乘用车市场零售达到203.3万辆,同比增长10.2%,前10月累计零售1726.7万辆,同比增长3.2%。

图片来源:乘联会

结合此前表现来看,乘用车市场零售环比走强,乘联会称之形成了“银九金十”的较强走势。

自主份额再提升,合资应加快出口规划

10月,自主品牌依旧没有失手。

据乘联会数据,10月自主品牌零售113万辆,同比增长20%,环比增长5%。由此,该月自主品牌国内零售份额也进一步提升,达到55.6%,较去年同期增长4个百分点。放宽到今年前10月来看,自主品牌累计份额也达到了51%,同比增长4.9个百分点。

反观合资品牌,10月主流合资品牌零售68万辆,环比增长1%,但同比下降2%。其中,德系品牌零售份额18.1%,同比下降1.2个百分点,日系品牌零售份额17.7%,同比下降1.2个百分点。美系品牌市场零售份额达到6.1%,同比下降0.8个百分点。

另外,10月豪华车零售22万辆,同比增长8%,环比下降16%。乘联会指出,去年受芯片供给短缺影响的豪车缺货问题逐步改善,但传统豪车市场需求并不很强。

不难猜测,自主品牌“新能源与出口”这两手牌打得仍然不错。

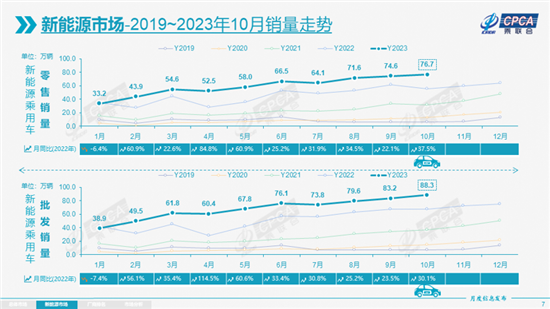

乘联会数据显示,10月新能源车市场零售76.7万辆,同比增长37.5%,环比增长2.7%。该月新能源车国内零售渗透率37.8%,较去年同期30.2%的渗透率提升7.6个百分点。

图片来源:乘联会

而分别来看,10月自主品牌中的新能源车渗透率60.4%,豪华车中的新能源车渗透率19.6%,而主流合资品牌中的新能源车渗透率仅有6.5%。

不过合资品牌新能源车渗透率虽然不高,但较此前也有些许提升,也因此,10月合资品牌新能源车份额有所提升。据悉,10月主流自主品牌新能源车零售份额72.9%,同比下降3.1个百分点,合资品牌新能源车份额5.6%,同比增加0.6个百分点。

值得注意的是,10月新势力零售份额15.8%,同比增加1.8个百分点,蔚来、小鹏、理想等新势力车企销量同比和环比表现总体仍较强。

主流合资品牌中,南北大众强势领先,新能源车批发23,834辆,占据主流合资纯电动48%强份额。乘联会指出,大众坚定的电动化转型战略初见成效,其他合资与豪华品牌仍待发力。

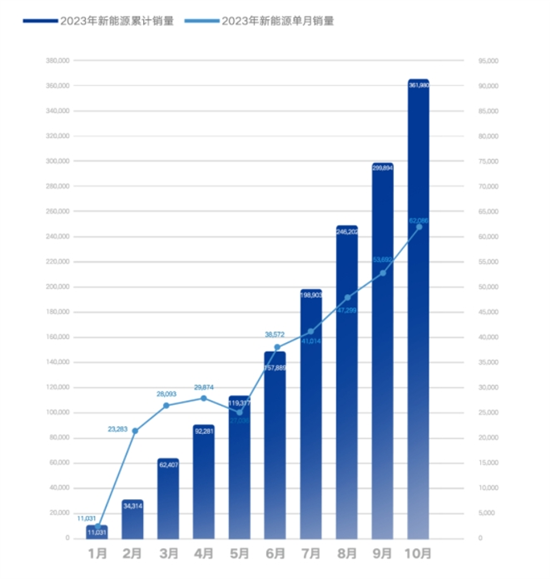

具体来看,10月新能源乘用车批发销量突破万辆的企业达到17家(环比持平,同比增2家),占新能源乘用车总量88.8%(上月88.1%,去年同期85.7%)。

其中:比亚迪301,095辆、特斯拉中国72,115辆、吉利汽车62,086辆、长安汽车53,990辆、上汽通用五菱44,626辆、广汽埃安41,503辆、理想汽车40,422辆、长城汽车30,461辆、小鹏汽车20,612辆、上汽乘用车20,472辆、零跑汽车18,202辆、蔚来汽车16,074辆、上汽大众15,603辆、赛力斯14,645辆、哪吒汽车12,085辆、奇瑞汽车11,307辆、上汽通用10,003辆。

图片来源:吉利汽车官方海报截图

出口方面,也是自主品牌势头更猛。据乘联会数据,10月自主品牌出口达到31.8万辆,同比增长69%,环比增长7%;合资与豪华品牌出口7.3万辆,同比下降3%。

聚焦到新能源出口,10月新能源乘用车出口11.2万辆,同比增长8.2%,环比增长22.9%,占乘用车出口28.6%。

厂商方面,特斯拉中国出口43,489辆、比亚迪30,521辆、上汽乘用车14,550辆、智马达汽车4,750辆、东风本田4,614辆、吉利汽车2,112辆、哪吒汽车2,028辆、创维汽车1,726辆、长城汽车1,554辆、东风易捷特1,309辆、上汽通用五菱1,198辆、赛力斯643辆、小鹏汽车610辆。

针对合资车企出口情况,乘联会表示,合资车企出口是实现合资企业可持续发展的重要举措,“中国合资车企具有很强的国际成本优势,很多优秀产品国内竞争力下降,但国际竞争力仍很强。”

该机构指出,合资车企的国外母公司大部分仍是偏区域性的优势企业,尤其是欧洲和北美国际车企的海外市场布局不够完善,很多市场是偏弱的,与其平均国际份额有巨大偏差,需要有效的补齐短板。

而中国合资企业的巨大国际成本优势和逐步培育起来的本土化改进能力已经很强,可以针对部分海外市场进行有效的产品输出,在不改变原有的国际品牌海外零售网络的情况下,有较大的的产品输出空间,同时针对个别有潜力的海外市场,也应该给中国合资车企一定的规划布局的权限,实现深耕市场,提升中国合资品牌的国际贡献度。

“银九金十”之后,11月车市有望暴增

前文提到,乘用车市场零售呈现“银九金十”的较强走势,而这也是近几年的常见走势。究其原因,乘联会认为是新能源车的增长动力驱动环比走强。

图片来源:乘联会

该机构指出,10月车市促销持续增大,燃油车和新能源车促销均环比增大,购车消费需求有所释放。

与此同时,国家层面针对汽车行业的政策指引频出,进一步稳定和扩大了汽车消费。商务部推动“百城联动”汽车节和“千县万镇”新能源汽车消费季活动效果显现,国庆前后各地方车展等活动丰富多彩,各地也仍在陆续发布新的促消费政策,地方补贴发放逐渐常态化,与企业促销合力对年底车市构成稳定支撑。

而展望已然到来的11月,车市增长环境似乎仍然较好。

乘联会提到,近期政策防风险、补短板、稳增长力度显著加大,地方政府特殊再融债券大规模发行,加发1万亿国债措施出台,这会巩固当前仍处偏高水平的市场预期,有助于在四季度保持经济复苏转强势头。

与此同时,近两年楼市高位理性回落利好车市,存量利率下调使得原本购房消费挤压家庭可支配收入的压力有所缓解,居民购楼投资收益波动较大,作为可选消费品的购车消费开始理性复苏,因此近几个月的车市零售走势始终超预期。

另外,欧美利率处于高位,导致海外经济相对低迷,尤其是南美和非洲等地车市持续低迷,受此影响中国汽车出口南半球不断萎缩。但欧洲和东南亚等市场的自主品牌当地销量持续走强,推动近期中国汽车出口形成多种模式全面蜂拥出海的火爆场景。

此外,11月的冷空气逐步加力,借助“双11”电商大促浪潮,购车需求会逐步释放。随着进入冬季天气转冷和秋收完成,农村地区的购车热情会逐步释放,新能源车和中低端燃油车市场也会逐步升温。随着共同富裕的政策推动,县乡市场出行需求规模潜力巨大,推动年末车市逐步走强。

且值得注意的是,一般年份11月是年内销量第三名,仅次于年末12月和年初1月的销量,而2022年11月是销量第8位的销量低谷期,导致今年11月的低基数高增长潜力很大。

“随着车市的逐步走强,车企期待努力完成年度目标的信心增强,11月车市同比会暴增20%以上。”乘联会如此表示。

诚然,汽车销量的上涨值得欣喜,但必须指出的是,亏本赚吆喝并不可持续。从目前来看,与中国车市规模地位不匹配,中国车企盈利能力严重不足。

乘联会指出,随着宏观政策“组合拳”效果不断显现,房地产市场合理回落,今年乘用车市场需求持续改善,但车企运营效益压力仍较大。

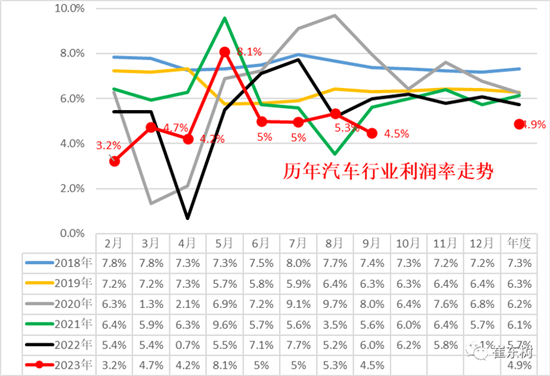

图片来源:微信号“崔东树”

相关数据显示,今年1-9月汽车行业收入71,150亿元,同比增长10%;成本61,955亿元,增长11%;利润3,460亿元,同比增长0.1%;汽车行业利润率4.9%,相对于整个工业企业利润率5.6%的平均水平,汽车行业仍偏低。

其中9月汽车营业行业9,498亿元,增长7%;成本8,219亿元,增长8%;利润424亿元,同比下降14%。9月汽车行业利润率4.5%,处于历年9月的绝对低位水平。前期上游碳酸锂成本过高,导致新能源生产成本高,亏损较大。

乘联会表示,目前燃油车尚有一些盈利,但萎缩较快,新能源车高增长,但亏损较大,矛盾压力较大。

针对此,该机构指出,稳定和扩大燃油车消费是改善行业盈利困境的有效措施,而新能源车企则需要有效改善产品结构,实现销量和利润的合理再平衡。

京公网安备:

京公网安备: