2022全球电动车电池装机量 宁德时代六连冠

近几年来,全球电动汽车和电池市场蓬勃发展。全球电动汽车销量已从2018年的200万辆上涨至2022年的1,000多万辆,市场份额也从2.5%涨至14%。电动汽车浪潮席卷全球也推动了动力电池市场的发展,全球电动汽车电池装机量从2017年的59 GWh大幅增长至2022年的518 GWh,年复合增长率高达54%。

2022年全球动力电池市场:宁德时代一家独大,市占率高达37%

韩国市场研究机构SNE Research公布的数据显示,2022年,全球电动汽车(EV、PHEV和HEV)电池装机量为517.9 GWh,同比增长71.8%,延续了自2020年第三季度以来的增长趋势。

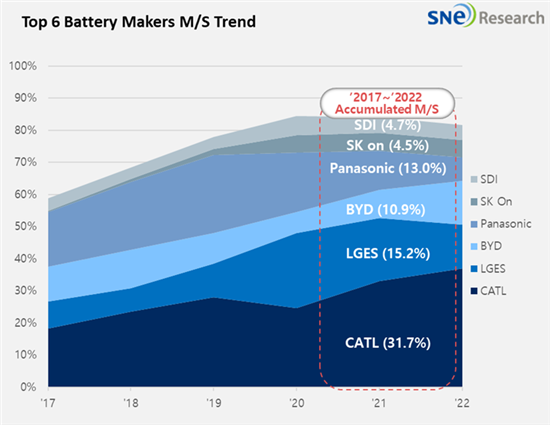

在2022年全球动力电池装机量竞赛中,中国电池企业再度创下了优异的成绩,占据了全球60.4%的市场份额。其中,中国电池巨头宁德时代装机量高达191.6 GWh,市占率为37%,连续第六年卫冕冠军;比亚迪更是从2021年的第四名强势闯进前三,装机量和市占率与LG新能源持平。

中国二线电池厂商中,中创新航装机量一年内从8 GWh增至20 GWh,进一步缩小了与三星SDI的装机量差距;国轩高科装机量首次突破10 GWh大关;欣旺达成为榜单前十的常客;孚能科技也在年末赶上“末班车”。虽然亿纬锂能和蜂巢能源未能在年末进入榜单,但也是2022年2月至11月月度榜单的常客,实力也不容小觑。

相比之下,日韩电池企业的成绩则稍显逊色。日本松下自2022年初开始就与榜单前三名无缘;韩国电池三巨头LG新能源、SK On和三星SDI电池装机量的同比增幅有所放缓,市场份额也较2021年有所下降,被中国二线电池厂商步步追赶。其中仅LG新能源就损失了6.1%的市场份额。

对比中日韩电池厂商,从同比增幅来看,除宁德时代外,其余中国电池厂商装机量的同比增幅均超过100%,而韩国电池厂商的增幅均未超过100%,日本厂商的增幅甚至已不足10%。从市占率来看,2021年,中日韩电池厂商在全球动力电池市场的份额分别为48.2%、12%和30.2%。短短一年时间,中国电池厂商市场份额增至60.4%,日韩电池厂商的市场份额分别缩减至7.3%和23.7%。

中国电池厂商在全球电池领域的影响力逐步扩大,并逐渐形成了宁德时代“一家独大”的局面。

虽然宁德时代连续六年夺得全球动力电池市场冠军,但在2020年前也并未形成宁德时代“一家独大”的局面。在过去的五年里,全球电池市场一直在进行洗牌,从最初的“双雄争霸”,到期间的“三足鼎立”,再到如今的“一家独大”。

2017年,宁德时代和松下是全球电池市场的“双雄”,虽然宁德时代略占优势,但松下也紧追不舍,市场份额均超过15%,几乎并驾齐驱。“双雄”并立的局面一直持续到2019年,宁德时代和松下并驱争先,双方的市场份额也持续增长至近25%。

2019年,LG新能源蓄势待发,突然快速增长,并在2020年与宁德时代和松下几乎形成了“三足鼎立”之势。相比之下,宁德时代和松下在这一年似乎增长放缓,市场份额均有所下跌。尤其是2020年市场份额不足20%的松下,自2019年到达顶峰后就开始走下坡路。

2020年至2022年期间,随着松下继续走下坡路以及LG新能源的增长放缓,“三足鼎立”之势逐步被宁德时代“一家独大”所取代,曾有机会与宁王一争高下的LG新能源也遭遇了新的危机,正在与比亚迪展开激烈的亚军争夺战。未来,全球电池市场的格局将会持续变化,鹿死谁手尚未可知。

全球十大动力电池企业凭借什么领跑市场?

宁德时代连续六年卫冕冠军,并形成“一家独大”的局面,实力可见一斑。作为特斯拉等主要电动车企的电池供应商,宁德时代客户数量庞大,并且仍在不断增加。其次,宁德时代还在不断开发新的电池技术,例如钠离子电池和麒麟电池。此外,根据相关研报,预计2025年宁德时代电池产能有望达到1000 GWh。借助全球电气化的“东风”,背靠全球最大的电动汽车市场,外加手握订单、新技术和产能以及多年的蓄力发展,宁德时代成为全球最大的电动汽车电池制造商似乎是必然之势,这种趋势很有可能会延续至2023年。

LG新能源最强劲的竞争对手、以电池业务出身的比亚迪正在全国建设电池生产基地,目前已投建深圳、惠州、青海、西安等20多个生产基地。比亚迪今年电池产能实际产出预计达200 GWh,全部投产后将超过600 GWh。比亚迪核心产品“刀片电池”因成本低,安全性可靠性高等优势,获得主流市场认可,客户队伍也在持续扩大,包括丰田、特斯拉、福特、红旗等国内外企业。比亚迪很有可能在2023年夺取全球动力电池市场亚军的称号。

中国二线电池厂商的发展也不容小觑,过去一年也在积极融资扩产。例如,欲在五年内跻身全球动力电池市场前三的中创新航去年10月成功在香港上市,筹资约101亿港元(合13亿美元),并计划2025年实现动力电池产能达500 GWh的目标。国轩高科于去年7月成功登陆瑞士证券交易所,融资6.85亿美元。背靠最大股东大众汽车集团,国轩高科计划在2025年将电池产能提高两倍以上,达到300 GWh。欣旺达也于去年11月在瑞士证券交易所上市,募资约4.4亿美元,此外还获得了小鹏汽车、理想汽车、蔚来汽车等多家有电池需求的企业的投资。

与此同时,韩国三大电池厂商LG新能源、SK On和三星SDI手握大量高额的积压订单,正在北美、欧洲等地加速产能布局。其中,LG新能源截至2022年12月底的电池积压订单价值高达385万亿韩元(约3,130亿美元),是其2023年预期收入的逾11倍。LG新能源重点布局北美电池产能,计划与通用汽车在美国建设三家电池厂,还计划分别与Stellantis和本田在北美建立电池合资工厂。SK On也将从母公司SK Innovation和韩国私募基金手中筹集2.8万亿韩元(合21.7亿美元)的资金,以扩大电池业务规模。

日本电池厂商松下是特斯拉的电池供应商之一,并且已经与其合作了十多年。虽然松下从早期开始就为特斯拉提供产品,但与LG新能源和宁德时代相比,松下规模化的速度比较慢。不过,利润和安全性在松下看来比市场份额更重要。松下也在扩大产能,并希望加强与特斯拉的供应关系。松下正在美国堪萨斯州建设一座新的电池工厂,计划在2025年3月前开始量产,初始年产能约为30 GWh,瞄准特斯拉得州工厂以及北美快速增长的电动汽车市场。

全球电气化大势所趋,并加速发展。彭博新能源财经(BloombergNEF)预计2023年全球电动汽车销量预计将再创新高,达到1360万辆。SNE Research则预计2023年全球电动汽车电池市场将从2022年的518 GWh增长至约749 GWh,再创历史新高。

京公网安备:

京公网安备: