蔚来资金再告急 仅够运营至5月中旬

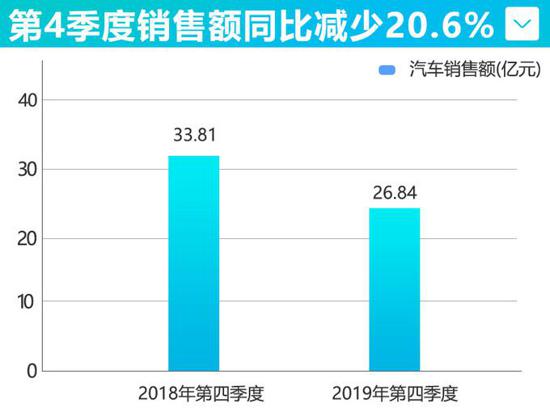

蔚来汽车2019年第四季度销售收入同比减少20.6%。2018年销售毛利率-5.2%,2019年毛利率为进一步扩大-15.3%,即便排除电池召回带来的负面影响,毛利率也为-10.9%,相比上一年大幅下降。对es6、es8有购买意愿的消费者,建议谨慎观望。

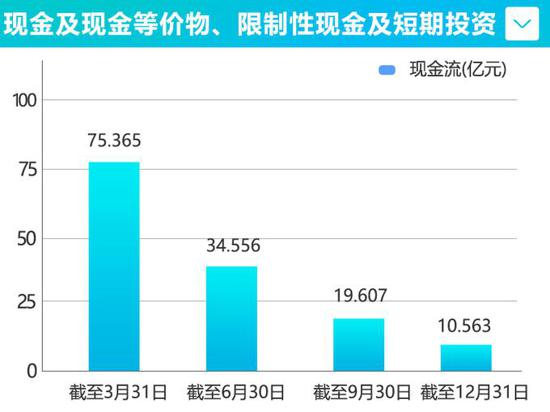

截至2019年12月31日,蔚来汽车现金及现金等价物、限制性货币资金和短期投资共计10.563亿元人民币(1.517亿美元),加上今年2、3月4.35亿美元(折合人民币30.48亿元)的可转债已发行完成,现金流也仅有41亿元左右。

按2019年月均净亏损9.41亿元来计算,蔚来汽车现金预计最多能够维持到5月份,距今仅剩两个月时间。这也印证了ceo李斌所说的现金余额不足以提供未来12个月持续经营所需的营运资金和流动资金。

加上蔚来此前与合肥市政府框架协议中,计划完成100亿元人民币的融资规模,即便4月底签署最终协议并且资金到账,也仅够再维持企业运营10个月左右的时间。

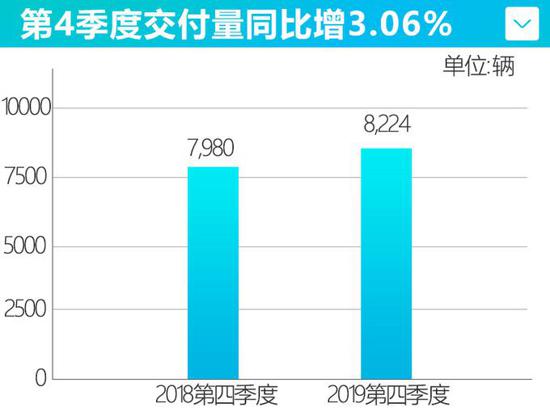

1.2019年第四季度交付量增长 销售额却在下降

蔚来第四季度财报显示交付数量有所增长(8,224辆),其中es6交付数量为6,824辆,es8交付数量为1,400辆,相比2018年同期7,908辆,减少了6,508辆。要知道,当时老款es8售价区间是44.8万-54.8万元,而es6售价区间是35.8万-49.8万元,且49.8万元为首发纪念版本(非主力销售版本),es8要比es6高出10万元左右。

从侧面来看,多卖一辆es6意味着少卖一辆es8,基于es8交付量的大幅降低,尽管交付量上去了,销售额下滑也就不奇怪了。当然,这在四季度毛利率有所体现,2019年四季度蔚来销售毛利率为-6.0%,而2018年同期是3.7%。李斌也表示,提高毛利率是蔚来2020年的核心目标之一,而这或许也是新款es8涨价的原因之一。

2.现金流“捉襟见肘”

从上图中可以直观看到,蔚来汽车2019年每个季度的现金及现金等价物、限制性货币资金和短期投资都在下滑,尤其是在二季度出现下降一半以上的幅度,截至到12月31日仅剩10.563亿元。

尽管李斌表示,蔚来在2月初至3月初,以非公开发行的方式向多家无关联关系的亚洲投资基金发行共计4.35亿美元的可转债,支持公司日常运营和发展,且已经全部完成,但从净亏损幅度来看,这些现金流仅可维持4个月左右。这或许也是蔚来与合肥市政府2月份签订框架协议,4月底之前签署最终协议的原因之一。

3.净亏损金额逐年扩大

受此次疫情影响,蔚来今年1月和2月共交付2,305辆车,低于疫情爆发前设定的目标。重点来看蔚来今年目标,4月开始交付全新es8、100度电池包计划在4季度上市、9月份交付ec6、年底达到200家蔚来空间以及全年148亿元营收,要想完成这些对于目前的蔚来来说,可真是“太难了”。去年一篇把李斌说成2019年最惨的人的文章迅速走红,那2020年呢?

京公网安备:

京公网安备: