零部件研发费用去哪儿了?

2016年上半年, 统计在内的96家汽车零部件上市公司中,有95家公布了研发费用(或技术开发费用)。95家公司上半年累计研发投入达到73.66亿元,相比上年同期的65.47亿元增长12.53%,占95家公司总营业收入的2.89%。其中,66家公司研发投入保持增长,占总数的69.47%,除个别企业因兼并重组致使研发费用发生较大变化外,大部分企业都主动增加研发投入,包括研发技术中心建设、实验设备升级、储备新技术以及为客户开发新产品等。

总体来看,汽车零部件上市公司总研发投入增幅,与行业总体营收近两成的增幅相比,有较大差距;企业规模的持续扩大,并没有带来研发投入的相应增长。下半年,持续增加研发投入,储备新技术、新产品,仍是汽车零部件上市公司的主基调。

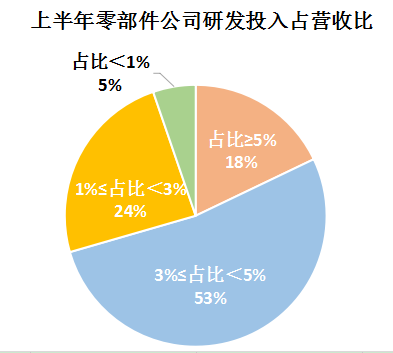

研发投入占营收比例平均水平为3.6%

从研发投入占营收比例来看,95家企业平均水平达到4.3%,斯太尔因业务调整,研发占营收比例达到了66.9%,对行业水平统计影响较大,去除斯太尔影响,94家公司平均水平为3.6%。其中,超过5%的企业达到17家,超过4%的企业为34家;不足1%的企业仅有6家。相比以往统计数据来看,研发占营收比例较高的企业不再集中于汽车电子类企业,传统铸造类、动力总成相关零部件企业也加大了研发投入,以应对市场新格局。

除斯太尔外,研发占营收比例最高的三家企业分别是康跃科技、云内动力、天成自控,达到10.45%、9.72%和8.09%。康跃科技研发投入增长40.33%,其研发多种涡轮增压器新品,以应对排放升级要求,上半年涡轮增压器销量增长达到18.95%;云内动力在涡轮增压发动机以及新能源汽车变速器方面加大投入,研发同比增长304.22%;天成自控商用车座椅销量提升,并迅速进入乘用车市场,座椅产品毛利率达到32.77%,新研发产品贡献相当大。

研发费用投向五大方面

从各企业研发资金的投入走向看,车联网、新能源“三电”、智能驾驶、智能制造、后市场电商五大领域是企业重点研发和资金投入方向,符合汽车行业整体的发展趋势。

智能驾驶技术以突破关键零部件技术为主要特点,其推广使用需要各领域资源的系统规划和发展,更重要的是要突破关键核心技术,尤其是在车身控制、主要功能件方面拿出看得见、摸得着的成熟产品,发展高级驾驶员辅助系统,提供完整的软硬件一体的主动安全控制系统。华域汽车已完成24GHz后向毫米波雷达的功能样件开发和77GHz前向毫米波雷达的原理样机开发,自主设计的毫米波雷达生产线已投入建设。

车联网由概念落地实施,并呈现出向大数据延伸的趋势。今年上半年,不少上市零部件公司借助资本力量实现与各大电子信息企业、互联网企业跨界联手,将触角伸向“大数据”,加速对车联网业务的整合,加快打造车联网完整产业生态的步伐。围绕车联网,跨界整合和协同发展仍是关键。

国内新能源汽车发展得如火如荼,新能源汽车所需的关键零部件自然成为各方抢夺的焦点。在新能源“三电” 系统(电机、电控、电池),各零部件公司业绩增长较快,持续加大驱动电机、电机控制器的产能,同时加强与锂电池企业的合作力度,向新能源车辆动力总成系统 供应商转型。大洋电机积极谋篇布局,收购上海电驱动,实现新能源动力总成系统的重要整合,并在各城市设立新能源车辆运营平台分支机构。

互联网在汽车领域的渗透改变了汽车行业的销售模式。对汽车零部件企业来说最大的改变是后市场电商平台的整合发展,打通 了线上和线下销售渠道。打造以网络为核心的汽车后市场生态圈,是很多后市场经营者转型的目标,但成功的企业不多,追究原因主要是线上线下整合能力不强、运 营模式较为单一。现在看来,上市汽车零部件企业在提供产品和服务的同时,发挥资本整合能力,向后市场电商领域拓展,成功率更高。金固股份在这方面表现突 出,其通过特维轮网络公司进行后市场品牌营销推广,采用“线上商城平台 线下门店服务 供应链整合”的综合模式。

在《中国制造2025战略》和工业4.0大背景息,作为制造业主力军的汽车零部件企业打造智能工厂,推进无人化工厂是主要趋势。因此,零部件上市公司都在加快生产线技术改造,提高装备、质量和产能水平,实现仓储和物流的智能化,降低劳动成本,提高劳动效率,节省能源消耗,实现零污染排放。目前,均胜电子已建成智能化工厂,其完成收购德国普瑞和EVANA的收购,实现了工业机器人及自动化业务进入美国市场,形成欧洲、亚洲和北美的合理布局。

京公网安备:

京公网安备: