11月全球动力电池再创新高 宁德时代突破40%

得益于特斯拉销量的大涨,11月宁德时代市占率首次突破40%,遥遥领先独占鳌头,而比亚迪市占率却下降0.7个百分点,位居第二,LG新能源位居第三。

三星SDI首次超过SK On,跻身第五,其余企业的排名均与10月一致。SK On和国轩高科环比均出现了下滑,其中由于奇瑞、长城、零跑等车企销量的下降,国轩高科11月装机量环比下降了6.7%。

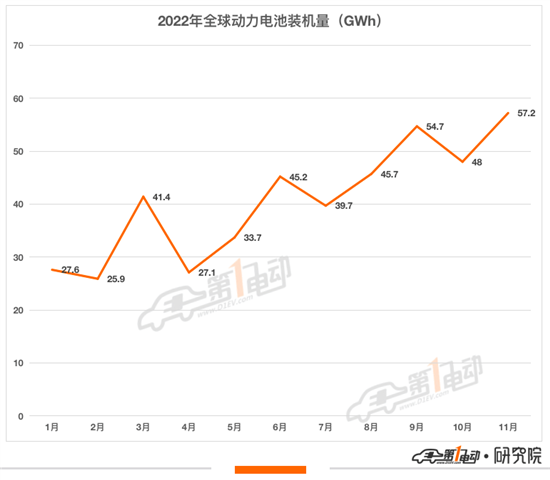

根据韩国市场研究机构SNE Research数据,11月份,全球动力电池装机量再创历史新高达57.2GWh,环比增长19.2%,同比增长118.2%。1-11月全球动力电池装机量446GWh,同比增长74.7%,环比增长106.3%,预计全年动力电池装机量将超500GWh,创历史纪录。

11月全球动力电池装机量TOP10中仍有6家中国企业,市场占有率达65.7%,相较于10月份的64.2%,上涨1.5个百分点,占据全球动力电池市场半壁江山。

环比增幅来看,欣旺达环比增幅最大超40%,其次是亿纬锂能环比增长超30%,宁德时代、LG新能源和三星SDI环比增长超20%,而国轩高科和SK On环比则出现了下降。同比增幅来看,比亚迪、中创新航、欣旺达和三星SDI均实现三位数增长,宁德时代同比增长超80%,国轩高科和亿纬锂能同比增长超60%,仅有松下一家企业同比出现下滑。

市占率方面,与10月相比,宁德时代市占率上涨3.2个百分点,LG新能源、三星SDI、欣旺达和亿纬锂能均实现不同程度上涨,而SK On市占率下降1个百分点,比亚迪市占率下降0.7个百分点,松下、中创新航和国轩高科均出现不同程度地下滑。

具体来看,11月,得益于特斯拉等车企销量的大涨,宁德时代装机量23.4GWh,环比上涨29.3%,市占率达40.9%,比去年同期上涨4个百分点,以压倒之势遥遥领先。近日,总投资18亿欧元,规划产能14GWh的宁德时代位于德国图林根州的首个海外工厂如期实现锂离子电池电芯的量产,这是宁德时代全球步伐中具有里程碑意义的突破,也意味着宁德时代的市占率将再创新高。

位居第二的比亚迪装机量8.9GWh,环比上涨14.1%,市占率15.6%,比去年同期上涨5.2个百分点。1月4日,总投资100亿元的比亚迪动力电池徐州生产基地项目奠基。其中一期投资 50 亿元,建设刀片电池生产线,计划2023年12月部分产线投产运营。

位居第七的中创新航装机量2.1GWh,与上个月持平,市占率3.7%,相比去年同期上涨1.3个百分点。中创新航10月6日在港交所挂牌上市,成为港股首家动力电池企业。上市未满三个月,中创新航计划A股二次上市。12月29日晚间,中创新航公告称,公司已就中国境内首次公开发售,提交上市前辅导的备案登记,目前尚未制定发售方案。

中创新航去年的前三大客户分别为广汽集团、长安汽车和小鹏汽车,其去年已在常州、洛阳、成都、厦门、武汉、合肥及黑龙江设立七座电池产业基地,并规划在欧洲、北美新建海外生产基地。根据去年公布的规划,中创新航2025年的电池产能规划将超过500GWh。

国轩高科装机量1.4GWh,环比下降6.7%,市占率为2.4%,与去年同期相比上涨0.1个百分点。今年11月,国轩高科已取得大众标准电芯正式量产定点,预计2024年上半年实现装车,且是首个获得大众标准电芯的研发、量产定点供应商。国轩高科在搭上了大众的顺风车后,开启了逆袭之路,动作频频。

近日国轩高科表示,公司三元半固态电池单体能量密度达到360Wh/kg,电池包能量密度260Wh/kg。该固态电池计划是去年年底量产上车,但直到现在也没有量产的消息,预计其量产时间在今年上半年。半固态电池的量产上车,将助力国轩高科再创辉煌。

除此之外,国轩高科12月2日在互动平台表示,公司正积极和海内外院校及机构合作进行钠离子电池相关技术的开发和应用。同时公司也在进行钠电池样品的开发和生产。根据国轩此前发布的规划,到2025年形成300GWh产能规模,200GWh在中国,100GWh在欧洲、美国、东南亚。

稳居第九和第十位的欣旺达和亿纬锂能是今年动力电池领域最大的两匹“黑马”。其中,欣旺达装机量1GWh,环比上涨42.9%,市占率同比上升1.3个百分点至1.7%。欣旺达也开始着手研发成本低的钠离子电池,其在11月18日回答投资者提问表示,公司钠离子电池样品已经在进行测试验证,项目进展顺利,具体上市计划会根据客户需要确定。

亿纬锂能装机量0.8GWh,环比上涨33.3%,市占率与去年同期持平。亿纬锂能在12月15日发布了第一代大圆柱钠离子电池产品,电芯内径为40mm,高度135mm,正极采用了层状氧化物材料,负极采用硬碳,能量密度为135Wh/kg,循环次数达到2500次。

目前,亿纬锂能的钠离子电池产品正在同终端客户进行中试前的准备。根据亿纬锂能的钠电池定位,其目标是在2026年实现钠电池能量密度提升至140-160Wh/kg,电池实现万次循环,成本能够降到铅酸电池0.2元/ Wh的水平。

自2021年7月,宁德时代率先发布钠离子电池后,钠离子电池便成为锂电龙头争相押注的技术路线。得益于产业链龙头加大力度布局,钠离子电池产业化元年将于2023年来临,这也意味着全球动力电池格局可能在2023年发生重大变化。

再来看看日韩企业的情况。得益于大众ID.4、福特Mustang Mach-E销售的好转,11月LG新能源装机量6.8GWh,环比上涨25.9%。三星SDI装机量3GWh,环比上涨25%,市占率同比上涨1个百分点,Audi E-Tron、宝马i4、FIAT500等销量的上涨带动了其的增长势头。由于现代IONIQ 5、6和起亚EV6等车型销量的下滑,SK On装机量2.5GWh,环比下降3.8%,市占率同比下降1.6个百分点。

曾经是带头大哥的松下被后起的中韩企业挤到二线阵营,增速垫底。11月松下装机量3.3GWh,环比上涨10%,市占率与同期相比下降4个百分点。松下打算在包括新能源电池在内的“增长领域”里投资208亿元人民币,并在氢能技术方面投资104亿元人民币。松下计划与挪威企业合资建立电池工厂,同时为特斯拉的柏林工厂提供电池。在美国,松下计划在堪萨斯州投资40亿美元建设电池工厂,该电池厂有望成为美国最大的电池厂。

这位昔日的电池老大绝地反击,打算到2028年,产能在目前50GWh的基础上再提高三到四倍。

前11月,宁德时代装机量达到165.7GWh,超越第二名比亚迪105.1GWh夺冠,其霸主地位无人能撼。比亚迪装机量60.6GWh,同比增长168.3%,超越LG新能源夺得亚军。LG新能源装机量54.8GWh,环比上涨9.7%,获得季军。

同比增幅来看,欣旺达同比增长超2倍,增长幅度最大。其次是比亚迪、中创新航、国轩高科、亿纬锂能和宁德时代均实现超1倍增长。SK On、三星SDI实现两位数增长,LG新能源和松下仅实现个位数增长。

市占率方面,宁德时代和比亚迪市占率分别上涨4.9%和4.8%,中创新航、国轩高科、欣旺达和亿纬锂能的市占率均实现不同程度的上涨,而LG新能源、松下和SK On市占率出现了不同程度的下降,尤其是LG的市占率下降超7个百分点。

总体来看,以宁德时代为代表的中国企业正在带领全球动力电池市场飞速向前奔跑。毫无疑问,宁德时代仍然是2022年全球动力电池市场的王者,比亚迪凭借其下新能源车型的大卖,将超越LG新能源夺得亚军,LG新能源下降至第三位。

2023年全球动力电池市场是否还是宁德时代一家独大的格局?宁德时代真的无人能敌吗?期待能与之抗衡的“黑马”早日出现。

京公网安备:

京公网安备: