进口车供需双降 新供给成未来方向

2016年11月26日,在由中国机械工业集团有限公司、中国汽车流通协会主办,国机汽车股份有限公司、中国进口汽车贸易有限公司承办的“第十三届中国进口汽车高层论坛”上,国机汽车发布《中国进口汽车市场发展研究报告(2016-2017)》。

报告分析,2016年,国产汽车市场超预期高速增长,预计全年市场规模超过2650万辆,同比增长超过8%,其中狭义乘用车市场表现尤为突出,同比增速将超过14%。进口车市场主要受去库存和国产化的影响,呈现供需双降局面,预计全年市场规模110万辆,同比下滑3%。同时,进口新能源汽车、平行进口成为新亮点。

预测2017年,面对购置税优惠政策是否延续的不确定性,预计全年销售109万辆左右,与2016年基本持平或小幅下滑。展望“十三五”期间,产品供给仍将成为主要决定因素。随着量销低级别车型、更多品牌的国产化进程的持续推进,进口车供给大幅减少,市场规模逐步下降,预计2020年进口车市场规模在90万辆左右。未来,满足车型消费升级、个性化需求和培育进口新能源汽车市场,将成为进口汽车市场供给侧改革的重要发力点。

2016年进口车供需双降 新能源汽车与平行进口成为新亮点

2016年,国产汽车市场超预期高速增长,预计全年市场规模超过2650万辆,同比增长超过8%,其中狭义乘用车市场表现尤为突出,同比增速将超过14%。进口车市场在去库存和国产化持续推进的大背景下,主要呈现供需双降、厍存压力犹存、价格优惠幅度大等特征。

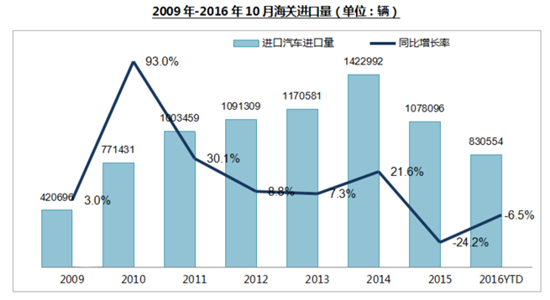

据国机汽车中国进口汽车数据库数据显示,2016年1-10月汽车进口83万辆,同比下滑6.5%。经销商交付客户进口车(AAK)[AAK数据来源于中国进口汽车信息联席会,占进口汽车品牌经销商正常进口市场份额的95%左右。]销量为72.7万辆,同比下滑3.9%。较2015年全年分别下滑24.2%和20.6%,降幅减小17.7个百分点和16.7个百分点。预计全年市场销售110万辆,同比下滑3%。

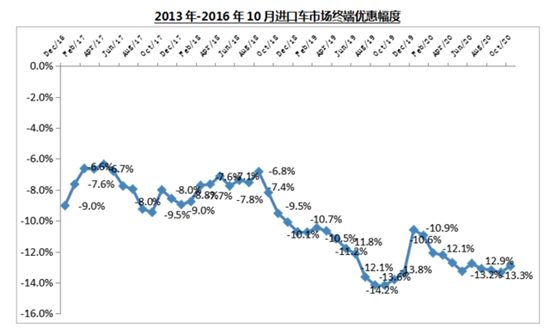

2016年10月行业库存3.61个月,回归到2012-2013年水平,经销商库存相对减小,但行业库存压力犹存。成交价格优惠幅度加大,行业平均87折销售,新产品溢价情况鲜有。

车型结构方面,2016年1-10月轿车实现增长,SUV下滑13.1%,份额首次回落至60%以下。排量结构方面,3.0L以下排量占比略有下降,1.5-2.0L份额继续提升,连续四年为最大区间。

相较整体市场的黯淡,进口新能源汽车、平行进口成为了行业新亮点。在进口新能源汽车方面,2016年1-10月新能源汽车进口1.04万辆,同比增长超过2.5倍。预计2016年全年进口新能源车市场规模将在1.4万辆左右,占进口汽车总量的1.3%。虽受进口新能源汽车政策受惠有限、产品品种少等因素影响,但引入积极,相较补贴政策利好的国产新能源汽车市场占比1.9%的数字,应该说表现不俗。其中,PHEV汽车进口力度大幅增加,占进口新能源汽车总量的40%。

京公网安备:

京公网安备: