2016中国汽车市场蓝海用户研究白皮书

研究背景:

截止2015年,中国汽车市场销量已经连续7年蝉联世界第一,2016年中国汽车市场仍将傲视全球。但与此同时,对于用户而言,汽车也已经从奢侈品和身份象征,逐步演变为生活必需品和代步工具,汽车产品的工具属性回归、以及汽车文化的逐步生发,都让中国消费者对汽车的认知和需求不断发生变化。

日渐理性的消费者、更加精细化的市场区隔,都对汽车行业洞察提出更高、更精准的要求,也成为汽车从业者更敏锐地捕捉潜在用户市场、发掘需求趋势,进而进行前瞻性布局的必由之路。

本报告基于尼尔森行业洞察积累、易车大数据研究体系,在回顾即将过去的2016年整体汽车消费市场趋势的基础上,对庞杂的中国汽车用户市场进行多维度探究,以期数据洞察未来消费者趋势,并深入剖析新兴汽车消费群体的特点,为我们理解日渐变化的消费者提供更具象参考,为汽车同行提供一些有益的启发。

一、2016年中国汽车消费市场回顾

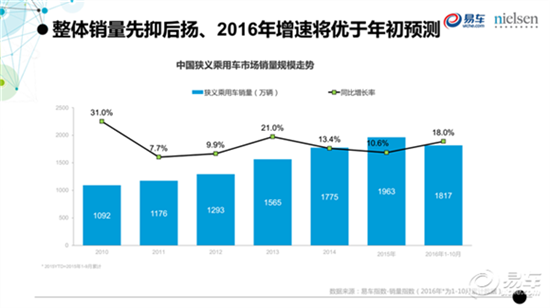

受宏观经济下行压力、股市低迷、城市限购等多因素影响,2015年汽车销量市场增长较为低迷。2016年二季度以来经济回暖、此前受抑制的消费需求逐步释放。截止2016年10月累计销量同比增长18%,其中轿车增长4.3%、SUV增长44.5%、MPV增长19.1%。预计2016全年销量增幅将明显优于2016年初普遍预测水平(10%以下)。

由于购置税减半政策将于2016年底到期,对用户提前消费产生明显刺激作用,二季度以后1.6升及更小排量车的市场销量提升。新能源车规模虽然较小,但在购置补贴、一线城市限行限购等政策刺激下,车型数量不断丰富、基础设施不断完善、市场销量增长明显。

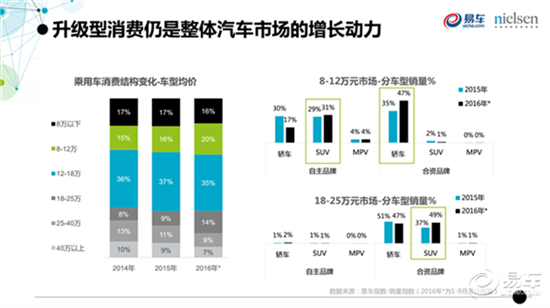

从消费结构看,8-12万元入门级合资轿车和自主品牌SUV的带动市场份额明显提升。而18-25万的合资SUV则成为用户消费升级的核心市场。

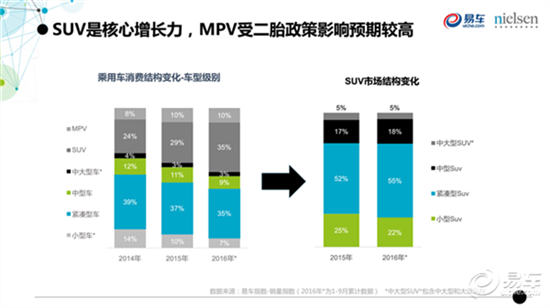

2016年用户对SUV消费热情依然不减,SUV市场份额已逐渐接近紧凑型轿车并有超越其趋势,其中紧凑型SUV市场份额提升明显,也是SUV整体销量增长的核心推动力。受二胎政策影响,七座车型MPV受到青睐,甚至中型SUV尤其是七座产品更是备受关注。

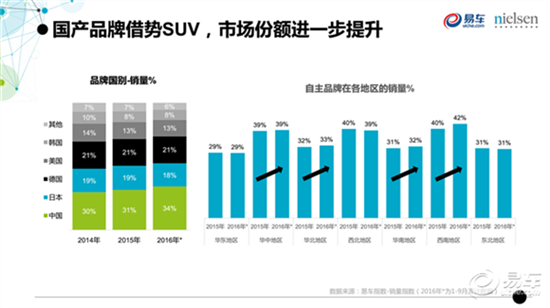

国产品牌借SUV之优势在全国多个地区市场份额均有所增长,特别是华南、华北等自主品牌弱势地区增长明显,而日系、美系、韩系占比这出现下滑趋势。

2中国用户消费市场的六大变化趋势二、中国用户消费市场的六大变化趋势

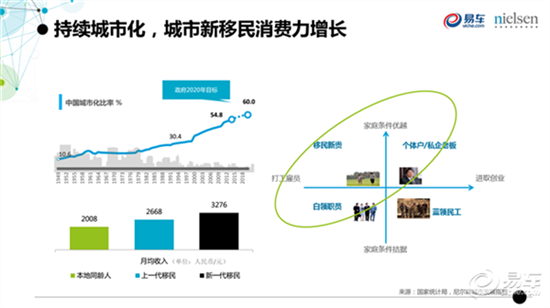

随着我国城市化进程加速推进,新一代城市移民与上一代移民和本地同龄人相比收入水平和购买力均有所提升,包括移民新贵在内的收入中上群体成为重要的购车新势力。

2015年中国中产阶层突破1.09亿人,超越美国成为世界上中产人口规模最大的国家。到2022年中产阶级层将达到6.3亿,其中二三线城市占比将达76%,这一群体消费能力将不容小觑。中产阶层的汽车消费不仅重视功能性,更关注情感、品位、品质,并且愿意为其支付溢价,对汽车行业消费起到引领作用。

众所周知中国人口正在逐步老龄化,未来十年间55岁以上族群会增长近1亿人,与此同时同时90后替代80后逐步成长为消费市场主力,2015年数量已经接近2亿。年轻和老龄人群的消费需求变化将值得深入挖掘,以赢得未来市场进行提前布局。

京公网安备:

京公网安备: