中国将成为智能网联汽车市场领跑者

传统汽车工业领域,中国扮演着一个追随者的角色。而在如今这个万物互联的时代,互联网氛围如此浓郁的中国是否能成为智能网联汽车的领跑者?普华永道给出了肯定的答案。

在市场接受度上,中国就领先于全球。根据普华永道发布的中国内地与香港《2016年智能网联汽车消费者调查》,中国有85%的消费者渴望拥有一台全自动驾驶汽车。普华永道中国数字化体验中心汽车与客户服务总监孙凯(Marco Fischer)告诉界面记者,虽然今年其它国家的调查数据还未得到,但根据以往的数据和经验,这一比例应该会远低于中国。

根据今年的报告,中国汽车消费者在做出购买决策时,更关注车载技术(51%),而非其价格(46%)与发动机性能(46%),这是往年不可能发生的事。此外,40%的中国购车者愿意酌情改变品牌偏好,以期获得更佳的网联性能。

调查同时显示,75%以上的中国购车者愿意在安全性能方面增加投入,60%愿意为使用状态监测、车辆诊断程序和事故数据记录等车辆管理功能提高预算。

“在中国汽车市场,大批精通技术的消费者的推动、政府层面的支持以及市场对于网联汽车需求量的扩大,这些因素促使中国有望在国际创新的前沿拔得头筹。当前中国汽车行业的挑战在于,如何发展和普及适用于中国驾驶条件的科技应用,同时挺进国际市场,掌控智能网联汽车的国际份额。”孙凯提出。

翻阅此份调查可以发现,全球智能网联汽车行业正蓬勃发展。我们可以预计,智能网联汽车技术的年销售额将在五年内增至三倍,从2017年的472亿欧元上升至2022年的1400亿欧元。

中国购买者非常渴望拥有自动驾驶汽车,这表明大多数消费者对于汽车科技的信任度很高,对于驾驶方式的改变跃跃欲试。与之对应,他们对于自动驾驶的一些主要顾虑在于:安全性(91%),网络安全(86%),法律层面的担心(83%),以及费用问题(80%)。

与此同时,高达80%的中国购车者会主动考虑购买升级服务,以提升汽车的网络连通功能。防碰撞、危险警告以及紧急呼叫等安全性能被消费者列在网联汽车服务的首要位置,接下来才是信息娱乐、导航、车辆状态记录和维护。

实际上,目前中国的网络和科技巨头们已经开始加速新技术的开发,致力于为网联汽车和自动驾驶提供智能操作服务。

报告指出,传统整车厂和供应商能够掌控的销售收入将由于新技术的发展而减少30%。普华永道思略特合伙人彭波表示:“传统厂商的优势在于硬件,而在软件方面他们并不擅长,这恰恰是新兴科技公司所擅长的。此外,由于汽车行业研发人才的薪酬无法达到互联网公司的水平,研发的套路和流程也不尽相同。因此,传统厂商较难吸收新型科技人才。”

他认为,对于传统的汽车制造商而言,要迎战汽车行业的新进对手――高科技企业,就必须制定正确的策略,通过与科技企业的战略合作,获得必要的新技术。这将会决定哪些品牌有实力搭建出网联生态系统,从而改变中国已习惯数字化生活的消费者的驾驶体验。

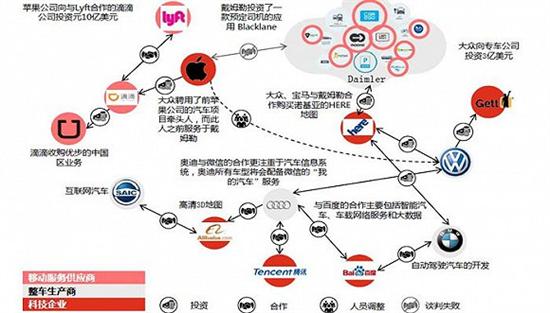

这也是如今全球的整车厂们都在做的事,例如大众向专车公司Gett投资3亿美元;大众、宝马与戴姆勒合作购买诺基亚HERE地图部门;宝马与百度合作自动驾驶汽车开发;上汽集团(600104,股吧)与阿里合作打造互联网汽车;通用汽车投资了Lyft打车应用;同时,刚收购了Uber的滴滴公司也与Lyft有合作关系……

这些错综复杂的关系中存在着一个明显的变化,曾经泾渭分明的企业关系圈,变成了如今你中有我、我中有你的关系网,再也没有一个独立的合作圈存在了。全球多方企业合作正在打破行业边界,在中国创造出复杂而全新的汽车生态系统。

但无论传统厂商如何投资、甚至收购一些科技公司、服务公司,他们对未来出行市场的收益掌控能力已不会像现在这样占据着统治地位。比如入股滴滴的北汽集团实际上只占有了滴滴很小一部分股权,对应的收益则也是一小部分。

报告中的一项数字指出,未来5年,经济型智能网联汽车市场的销售额将增长4.2倍,这是否意味着在该领域产品扎堆的中国品牌能够脱颖而出?彭波认为,虽然中国积极拥抱互联网,但由于软件开发技术上的差距,中国品牌在智能网联技术上仍然难以与同级别的合资品牌相竞争。因此这增长的“4.2倍”中,或许仍有很大一部分将被合资车企所瓜分。

2015年,国务院印发了“中国制造2025”,这是我国实施制造强国战略第一个十年的行动纲领,明确了要提高创新能力,实施智能制造,这其中也包括汽车领域。由此看来,中国市场已经准备好迎接全网联汽车时代的来临。但是,现在最迫切的问题是中国品牌如何从这个原本就该属于他们的蛋糕中获得更多的份额。

京公网安备:

京公网安备: